Con la Ley de Presupuestos Generales del Estado para 2022, la aportación máxima anual a realizar a planes de pensiones individuales pasó de ser 2.000 euros a 1.500 euros. Pero en esta misma norma se introduce una nueva posibilidad para aplicar este incentivo fiscal que permite reducir nuestra base imponible. Realizar aportaciones a un plan de pensiones empresarial a favor de los empleados permite que estos puedan seguir disfrutando de las ventajas fiscales de los planes de pensiones, que se han visto mermadas en lo que respecta a los planes individuales.

La Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado para el año 2022 contempla una serie de importantes medidas fiscales, entre las que se encuentra la modifica del límite general con el que opera la reducción por aportaciones y contribuciones a sistemas de previsión social (planes de pensiones, mutualidades de previsión social, planes de previsión asegurados, planes de previsión social empresarial y seguros de dependencia severa o gran dependencia), reduciéndose de 2.000 a 1.500 euros anuales el componente fijo del citado límite. Si recuerdan el año pasado la LPGE para el año 2021, redujo este límite de 8.000 euros a 2.000 euros anuales.

Pero en esta misma norma se introduce una nueva posibilidad para aplicar este incentivo fiscal que permite reducir nuestra base imponible.

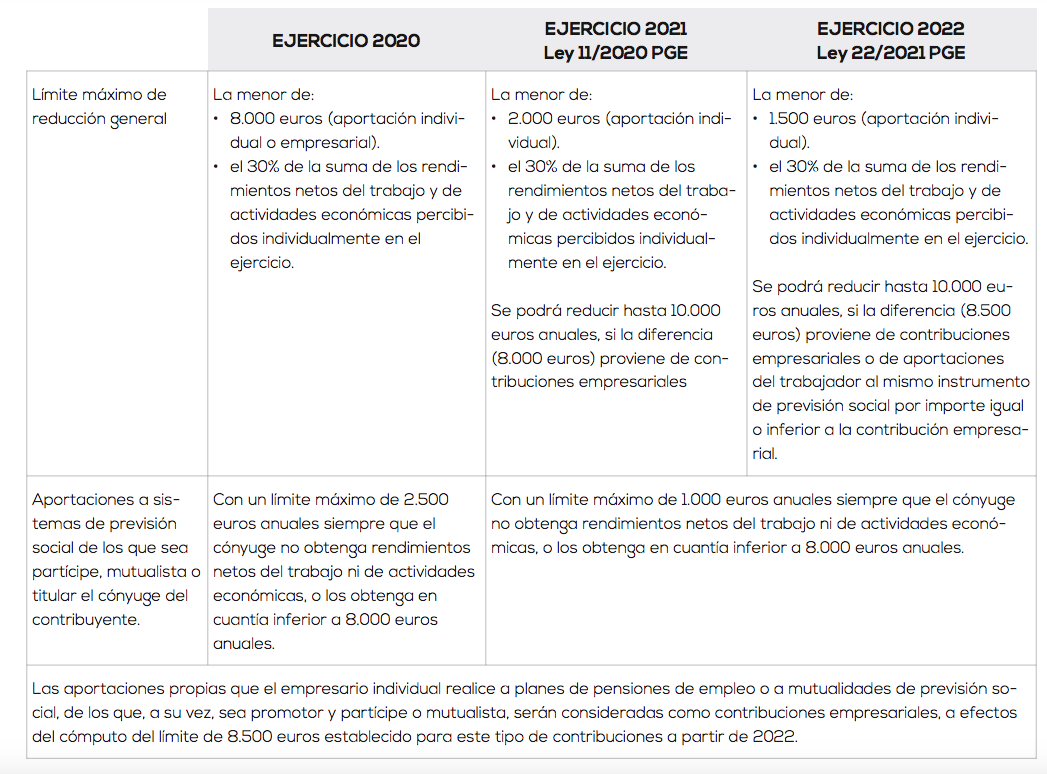

Para una mejor comprensión presentamos la evolución de su regulación en los últimos ejercicios:

Y es en este cuadro-comparativo donde podemos apreciar las principales diferencias existentes para el ejercicio 2022:

- Se reduce la aportación máxima anual a planes individuales de 2.000 euros a 1.500 euros.

- Se incrementa la aportación máxima anual a planes empresariales colectivos de 8.000 euros a 8.500 euros.

- Para este segundo tipo de aportaciones a planes de empleo colectivos, se permite a los trabajadores realizar aportaciones individuales en los planes colectivos siempre y cuando se aporte igual o inferior importe que la contribución empresarial realizada.

Es en este último punto donde aparece la principal novedad respecto del ejercicio anterior, pues en 2021, este límite adicional por contribuciones a sistemas de previsión social empresarial estaba cifrado en 8.000 euros anuales y permitía únicamente las contribuciones del empresario a favor de su empleado a instrumentos de previsión social empresarial (planes de pensiones de empleo, planes de previsión social empresarial y mutualidades de previsión social). Consecuentemente esta modificación, en términos más "coloquiales", implica que:

Los trabajadores, además de aportar un máximo anual de 1.500 euros a sus planes de pensiones individuales, podrán aportar "de su bolsillo" hasta un máximo de otros 4.250 euros/anuales a planes de empleos colectivos siempre y cuando la empresa para la que trabajan aporte esa misma cantidad (4.250 euros/anuales) al mismo plan colectivo hasta alcanzar el límite máximo conjunto de 8.500 euros fijado a partir de 2022.

Es decir, en el mejor de los casos podría aportarse individualmente (1.500 euros + 4.250 euros) = 5.750 euros anuales que junto con los 4.250 euros aportados por la empresa alcanzarían el tope máximo de 10.000 euros establecidos con carácter general.

Dicho esto, resulta evidente deducir a este respecto que si la empresa para la que trabajamos realiza una aportación en nuestro nombre como pago en especie de nuestro salario por importe de 3.000 euros durante el ejercicio 2022, la aportación máxima que podríamos realizar vendría dada por 1.500 euros de aportación máxima a un plan individual cualquiera y otros 3.000 euros al mismo plan colectivo donde haya aportado la entidad para la que trabajamos; es decir, tendríamos 1.500 euros + 3.000 euros = 4.500 euros como aportación individual (de nuestro bolsillo) más, evidentemente, los 3.000 euros aportados en nuestro nombre por nuestra empleadora; si la empresa no aportada nada el trabajador tampoco podrá hacerlo (salvo a planes individuales y con el límite máximo de 1.500 euros año o 30% de la suma de rendimientos del trabajo y actividades económicas).

Hasta aquí la teoría que nos muestra las posibilidades que con carácter individual se tendrían para aprovechar este incentivo fiscal en el Impuesto sobre la Renta de las Personas Físicas -IRPF- a partir de 2022, ahora bien, para ello evidentemente resulta necesario tener un plan de empleo colectivo donde empresa y trabajador puedan realizar sus aportaciones correspondientes.

Ventajas de los planes de pensiones empresariales

Normalmente, estos planes los constituyen grandes empresas. No obstante, las pequeñas y medianas empresas también pueden promoverlos (hay entidades financieras que los constituyen entre varias empresas). Su tratamiento fiscal es el siguiente:

- Las aportaciones serán un gasto deducible para su empresa (serán un mayor gasto salarial).

- Los trabajadores deberán declarar las aportaciones como una mayor retribución en su IRPF. Ahora bien, la ventaja del plan de pensiones es que, al mismo tiempo podrán reducir la base imponible de su declaración de la renta en esa misma cuantía, de forma que no tributarán por las aportaciones (en el momento en que se jubilen y cobren la prestación del plan será cuando tributarán por estas cantidades).

- Otra ventaja de estas aportaciones es que no están sujetas a ingreso a cuenta.

- Rentabilidad. Asimismo, las comisiones de las entidades que gestionan estos planes de pensiones de empresa suelen ser más bajas que las comisiones de los planes de pensiones individuales. Esto permite que los trabajadores obtengan una mayor rentabilidad.

Referencia: iusTime

¿Problemas con el IRPF? En Alcor consulting contamos con asesores cualificados para realizar cualquier trámite fiscal, laboral, contable... Solicite información sin compromisos desde nuestras oficinas en Alcorcón, Móstoles y Boadilla del Monte.